La CNDC publicó un informe técnico que resume los resultados de sus estudios sobre las condiciones de competencia en el mercado de medicamentos, en especial, lo relativo a la cadena de distribución de medicamentos y a la integración vertical y/o societaria entre laboratorios y distribuidoras y/o droguerías.

I. Introducción

La Comisión Nacional de Defensa de la Competencia (CNDC) publicó el 23 de diciembre pasado un informe técnico que resume los resultados de una serie de estudios de mercado realizados desde el año 2017 sobre las condiciones de competencia en el mercado de medicamentos, con el objeto de conocer las condiciones de competencia, en especial, lo relativo a la cadena de distribución de medicamentos y a la integración vertical y/o societaria entre laboratorios y distribuidoras y/o droguerías.

Para tales fines se requirió información y se realizaron audiencias con distintos agentes del sector (laboratorios, droguerías, distribuidoras, organismos públicos, expertos, etc.).

El mismo informe describe los aspectos relevantes del mercado de medicamentos en Argentina desde el punto de vista de la Ley de Defensa de la Competencia Nº 27.442 (LDC), enfocándose particularmente en la etapa de la distribución mayorista. No se incluye dentro del trabajo un análisis de las ventas al canal institucional, las cuales representan un 24%, aproximadamente, del total de expendios.

El informe tiene como antecedente una denuncia presentada a mediados del año 2012 por Farmacitycontra distintos actores del mercado de medicamentos (incluyendo centralmente a los laboratorios y sus tres cámaras empresariales), y una sanción impuesta a instancias de la Autoridad de defensa de la competencia contra una serie de entidades que nuclean a la totalidad de las farmacias de la provincia de Tucumán por la realización de una práctica horizontal colusiva.

Se trata de una descripción del estado de situación, que concluye la investigación oportunamente abierta por la CNDC, y de la cuál no se desprenden conductas por investigar y/o acciones recomendadas, sin perjuicio de que la propia CNDC sostiene que cabe esperar que la industria farmacéutica continúe estando en el centro de la agenda de la autoridad de aplicación de la LDC.

Anteriormente, a comienzos del año 2014, la CNDC había iniciado diversas investigaciones de oficio de mercados considerados relevantes (entre ellos el de medicamentos para uso humano). Ello, en forma concomitante con los controles de precios que lleva adelante la Secretaría de Comercio y los Regímenes Informativos de Precios instaurados mediante Resolución Nº 29/2014 y reglamentado por la Disposición 6/2014 de la Secretaría de Comercio del Ministerio de Economía y Finanzas Públicas de la Nación, y conforme al por entonces vigente Régimen Informativo conf. Resolución Conjunta Nº 66/2014 y Nº 3629/2014 de la Secretaría de Comercio y de la Administración Federal de Ingresos Públicos (AFIP), respectivamente.El número asignado a este expediente (C. 1486) corresponde con una investigación de conducta, dentro de la cual no hemos tenido conocimiento de ninguna imputación ni nos consta que el expediente haya sido archivado. Sobre este expediente no volveremos en este resumen.

A continuación exponemos una síntesis de los puntos más relevantes de este informe, sobre los cuales quedamos a total disposición para ampliar específicamente en caso de creerlo conveniente.

II. La cadena de valor en la industria farmacéutica en Argentina

La cadena de valor de la industria farmacéutica comprende las etapas de: (i) investigación y desarrollo, (ii) producción comercial; (iii) distribución mayorista; y (iv) comercialización minorista.

II.I. Investigación y desarrollo (I&D)

La investigación consiste en el reconocimiento de nuevas moléculas asociadas con propiedades de regulación de procesos biológicos que permitan el tratamiento de determinada enfermedad o patología. La fase de investigación concluye con los estudios toxicológicos y análisis de farmocinética. Concluida la investigación, el desarrollo del medicamento exige una serie de estudios pre-clínicos y clínicos para luego ser aprobado por la autoridad sanitaria correspondiente.

La I&D es una actividad fuertemente regulada en lo referido a la posibilidad de lanzamiento comercial y dependiente de la tasa de innovaciones. Existe un grupo relativamente reducido de laboratorios de capitales multinacionales que comercializan medicamentos en el país, que realizan I&D bajo protección de una patente. Estos laboratorios suelen realizar intensas actividades de marketing a fin de posicionar sus productos. Por otra parte, existen empresas locales que producen medicamentos con patentes ya vencidas.

Las actividades de innovación de los laboratorios nacionales se destinan fundamentalmente a la fabricación de nuevos productos sobre la base de drogas conocidas y con patentes vencidas. En el país existen 18 empresas de capital nacional que elaboran y/o comercializan especialidades medicinales biotecnológicas.

II.II Producción comercial

Operan en Argentina alrededor de 350 laboratorios. La mayoría son empresas nacionales con plantas industriales radicadas en el país, los cuales tienen mayor presencia en medicamentos ambulatorios. El segmento de medicamentos de alto costo es liderado por laboratorios extranjeros. Funcionan además 40 laboratorios estatales, con una participación estimada de mercado baja.

Los laboratorios argentinos están agrupados en cuatro cámaras: CAEMe (mayoría multinacionales), CILFA (medianos y grandes argentinos), COOPERALA (argentinos de menor tamaño) y CAPGEN (pequeños productores de genéricos).

Sin contar los medicamentos de alto costo, los 20 laboratorios más importantes del país acaparan el 70% de las ventas totales. Ninguno de ellos tiene una participación superior al 10%. Si bien el nivel de concentración de la industria aparentaría ser bajo, se requiere el análisis del mercado total de medicamentos desagregando hasta los niveles 3 o 4 (clase terapéutica) de la clasificación ATC (Anatomical Therapeutic Classification) o nivel de monodrogas.

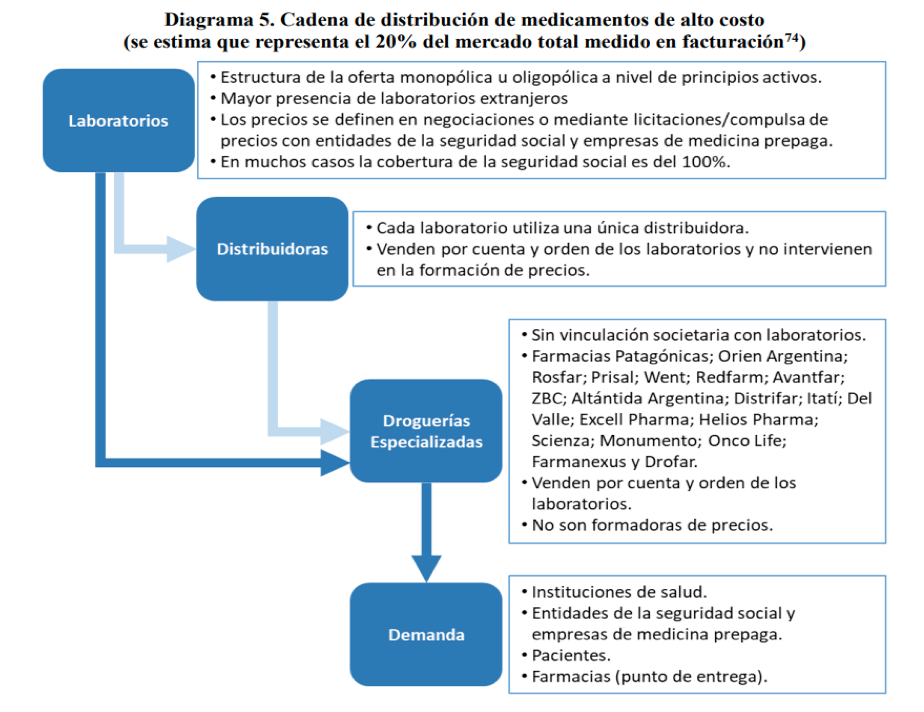

Cerca de la mitad de los mercados relevantes se encuentran altamente concentrados. Respecto a los medicamentos de alto costo, se registra una elevada concentración de la oferta en un número reducido de patologías y drogas. Para la mayoría de las monodrogas (o principios activos) existe un solo laboratorio oferente.

Los principales laboratorios participan indirectamente de las etapas subsiguientes de la cadena (distribución y comercialización mayorista), por medio de vinculaciones societarias con distribuidoras, droguerías y empresas mandatarias.

II.III Distribución

En esta etapa intervienen distribuidoras y droguerías. En Argentina conviven complementariamente los sistemas de “compra-venta” (investment buying) y “entrega por operador logístico” (fee for service). Participan además visitadores médicos y visitadores farmacéuticos.

Las distribuidoras surgieron en la década del 90 como resultado de una estrategia de los laboratorios de mayor tamaño dirigida a reducir costos de distribución e inventarios. El 81% de la facturación de medicamentos vendidos en farmacias se concentra en 4 distribuidoras, las cuales tienen como accionistas a los principales laboratorios nacionales y extranjeros y tienen como clientes alrededor de 100 laboratorios (30% aprox. del total).

Cada laboratorio utiliza una única distribuidora, pero no una única droguería. Es el laboratorio quien elige la distribuidora con la que opera, mientras las farmacias son las que eligen la droguería con la cual operan. A nivel internacional la tendencia creciente es la modalidad de venta directa desde los laboratorios a las farmacias, así como modelos de intermediación mayorista reducida.

Las droguerías tienen un alcance minorista amplio y juegan un papel muy importante en áreas con gran cantidad de locales de venta o ubicadas en espacios geográficos dispersos, con baja densidad de población. Existen droguerías integrales y droguerías especializadas (distribuyen exclusivamente medicamentos de alto costo, agrupadas en CADDE). Las integrales se encuentran agrupadas en ADEM, al tiempo que las tres más grandes representan conjuntamente el 60% de la facturación de droguerías integrales. La mayoría de los laboratorios no tiene participaciones en las grandes droguerías integrales. Las droguerías especializadas no cuentan con vinculación con los laboratorios.

II.IV Comercialización minorista

Existen unas 12.700 farmacias en todo el país, las cuales se abastecen de más de una droguería. Asimismo, son dos los tipos de farmacias: unipersonal o familiar, y sucursales o franquicias. Durante la última década, se observa un gran crecimiento de las redes o cadenas de farmacias.

II.V Empresas mandatarias

Las empresas mandatarias o gerenciadoras son entidades encargadas de administrar y auditar los contratos o convenios de prestaciones de medicamentos ambulatorios y no ambulatorios celebrados entre los laboratorios y las obras sociales, las empresas de medicina prepaga, los hospitales y el resto de los organismos vinculados al sistema de salud. Las más importantes son Farmalink y Preserfar.

PAMI eliminó la intermediación de Farmalink. A partir del 1º de noviembre de 2018 esta actividad la lleva a cabo el propio PAMI a través del sistema FARMAPAMI. En marzo de 2018, se realizó una compra conjunta entre varias instituciones que permitió la reducción de precios (medicamentos de alto costo).

III. Precios

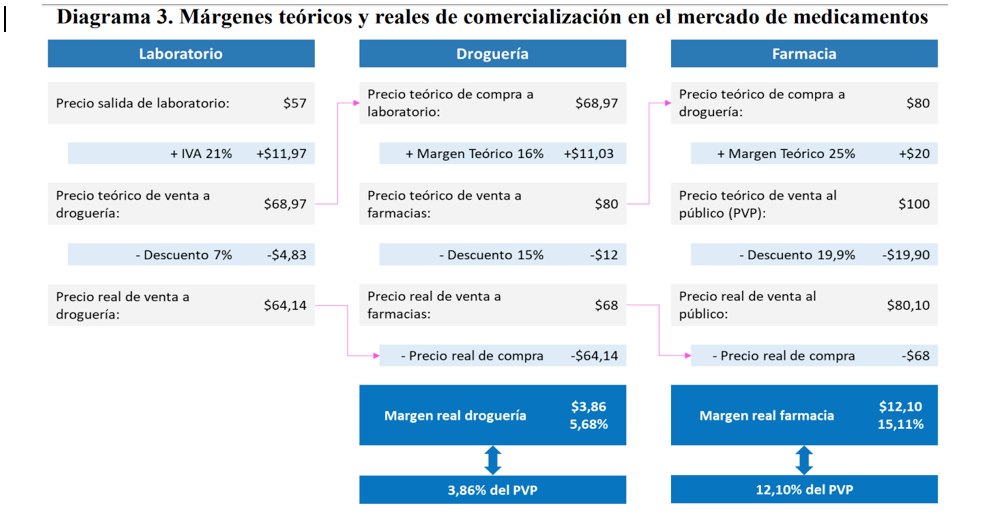

Se sostiene que los laboratorios son quienes fijan los precios a lo largo de la cadena, incluido el precio de venta al público (PVP). Para el caso de los medicamentos de alto costo, la participación de los laboratorios en la formación de precios es más directa. La configuración del sistema de precios y márgenes puede tener consecuencias que distorsionan la competencia.

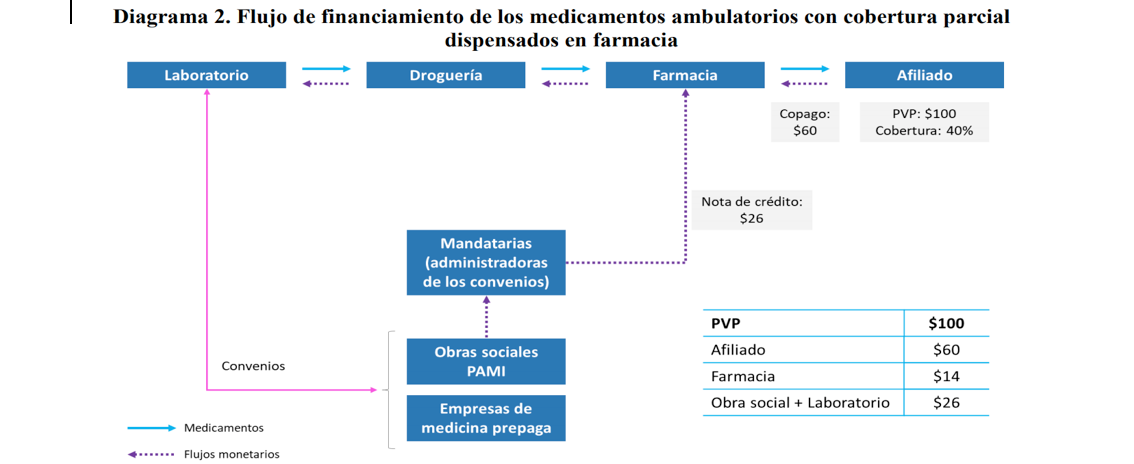

El funcionamiento del sistema de liquidación de los convenios a cargo de las mandatarias para los medicamentos ambulatorios funciona, a grandes rasgos, de la siguiente manera: Del descuento en medicamentos que recibe el paciente de parte de la obra social o prepaga (generalmente, un 40% del PVP, aunque en algunos casos, como por ejemplo en el caso de enfermedades crónicas, puede ser mayor), el seguro de salud cubre entre el 10% y el 15% del PVP (según el convenio que tenga con el laboratorio fabricante) y el resto lo absorben entre el laboratorio y la farmacia. Las mandatarias son las encargadas de liquidar el descuento de las obras sociales y prepagas en medicamentos. El proceso se inicia cuando el paciente adquiere el medicamento y recibe el correspondiente descuento. Luego el farmacéutico envía el troquel con la receta y la firma del paciente a la mandataria, la cual valida la receta y emite una nota de crédito por el porcentaje del descuento que le corresponden a la obra social o prepaga y al laboratorio, y al mismo tiempo les informa a estos dos últimos de dicha operación para que puedan validarla. El farmacéutico utiliza la nota de crédito (con plazos de pago de hasta 60 días) para cancelar deuda con la droguería. Esta última utiliza la nota de crédito para cancelar deuda con el laboratorio. El laboratorio acepta la nota de crédito como forma de pago y luego recibe por parte de las obras sociales y prepagas su parte del descuento aplicado. El Diagrama 2 ilustra este proceso.

Fuente: informe CNDC

Fuente: informe CNDC

IV. Síntesis y conclusiones

A continuación el Diagrama 4 y el Diagrama 5 muestran de modo sintético los aspectos que el informe de la CNDC destaca como de mayor relevancia acerca de la distribución y comercialización de medicamentos ambulatorios y no ambulatorios (de alto costo y hospitalarios).

Fuente: informe CNDC

Fuente: informe CNDC

El análisis de toda la información recabada por la CNDC en el marco de la investigación de referencia le permitió a la Autoridad arribar a una serie de consideraciones:

a. En primer lugar, el surgimiento de las distribuidoras tiene su origen en el ahorro de costos logísticos para los laboratorios. A nivel internacional, existe una tendencia creciente hacia esta modalidad de comercialización por la cual la comercialización mayorista se realiza a través de agentes que actúan en consignación, cobrando solo por la logística, sin tener la propiedad del inventario. En la Argentina, las distribuidoras no han reemplazado a las droguerías, sino que se han sumado como un eslabón más de la cadena. La actividad de las distribuidoras, en tanto prestadoras de servicios logísticos, presenta altas barreras a la entrada debido a que es una actividad con fuertes economías de escala y a la necesidad de realizar altas inversiones para cumplir con los estándares que son exigidos para poder participar del mercado. Dadas estas características, en esa etapa opera un número reducido de firmas que distribuyen toda la cartera de medicamentos: ambulatorios, no ambulatorios y de alto costo. La mayor parte de los laboratorios no se encontrarían significativamente imposibilitados de cambiar entre distribuidoras o vender directamente a las droguerías, sin recurrir a los servicios de las distribuidoras. El capital social de las cuatro mayores distribuidoras está constituido (directa o indirectamente) por los mayores laboratorios. La suma de las participaciones de dichos laboratorios en el total de la industria es 37,7%. Por tanto, dichas distribuidoras mayoritariamente distribuyen medicamentos de terceros no vinculados. Las participaciones accionarias pueden darles a los laboratorios accionistas acceso a información sobre la competencia que no se encuentra de otro modo disponible en el mercado, lo cual podría facilitar prácticas anticompetitivas. Sin embargo, las distribuidoras han manifestado que existen estándares altos de confidencialidad de la información de cada laboratorio, y dichos estándares están plasmados en los contratos de las distribuidoras con sus clientes. En los hechos los laboratorios distribuyen sólo a través de una distribuidora.

b. En segundo lugar, en el marco de la investigación se ha observado que existen dos tipos muy distintos de droguerías: las integrales y las especializadas. Las droguerías integrales comercializan la gran mayoría de las especialidades medicinales y laboratorios del mercado. Las droguerías especializadas distribuyen exclusivamente medicamentos de alto costo. El mercado de las droguerías integrales se concentra en tres droguerías que conjuntamente representan alrededor del 60% de la facturación total del segmento de droguerías integrales: Droguería del Sud, Droguería Monroe Americana y Droguería Suizo Argentina. En las droguerías, la presencia de laboratorios accionistas (de modo directo o indirecto) es menor que en el caso de las distribuidoras. En relación a las droguerías especializadas que distribuyen medicamentos de alto costo, no existiría participación societaria de ningún laboratorio. Se ha observado que, en general, las farmacias se abastecen de más de una droguería para su negocio diario. Las grandes droguerías integrales coexisten con otras de menor tamaño y presencia regional, algunas con participación relevante en las zonas donde distribuyen. Entre estas últimas se destaca la presencia de cooperativas, las cuales en muchos casos están conformadas por farmacias o cadenas de farmacias y parecen ser una forma de agregación de la demanda de las farmacias.

c. En tercer lugar, se ha observado que a pesar de que los laboratorios no tienen participaciones societarias significativas en las droguerías y ninguna participación en farmacias, tienen la capacidad de fijar el precio de venta al público (PVP) de los medicamentos, lo cual parece ser la resultante de los convenios de dispensa de medicamentos con las distintas entidades de la seguridad social, que en general incluyen las condiciones en las cuales se realiza la distribución y dispensa de los medicamentos incluidos en los convenios. En su operatoria, estos convenios incluyen un mecanismo de reembolso a las farmacias a través de notas de crédito que, en los hechos, reduce sus alternativas de compra y puede producir cierta fidelización de las farmacias en relación a ciertos productos. Por todos los factores precedentes, se concluye que la posibilidad de que las droguerías o las farmacias puedan ofrecer precios más bajos que los establecidos por los laboratorios o medicamentos genéricos es muy reducida. En el caso de la sustitución por medicamentos genéricos cobran especial relevancia los estudios de bioequivalencia en los casos en que procedan.

Finalmente, la CNDC concluye sosteniendo: “Dadas las particulares condiciones de competencia en las que opera la industria farmacéutica en la Argentina y la importancia desde el punto de vista sanitario de que la población pueda tener el debido acceso a los medicamentos necesarios, y en línea con la práctica de las autoridades de competencia de los países con experiencia más extendida, cabe esperar que la industria farmacéutica continúe estando en el centro de la agenda de la autoridad de aplicación de la Ley 27.442 de Defensa de la Competencia”.

En nuestra opinión, a través de este informe se comienza a describir y analizar la realidad de la producción, distribución y comercialización de medicamentos en Argentina, identificando los distintos actores – algunos de los cuales son dispuestos o exigidos por la regulación y otros han sido creados por la dinámica local, es especial: intermediarios y mandatarios –, pero no avanza, sin embargo, en el análisis de los efectos o condicionamientos que esa estructura ha generado.

En este sentido, el sistema implementado de hecho, de manera consiente o no, pareciera permitir la concentración vertical, generando un contexto favorable para el intercambio de información sensible; al mismo tiempo, pareciera concentrarse el poder de venta de arriba hacia abajo, usando intermediarios no regulados (distribuidoras y mandatarias), mientras que las farmacias se mantendrían atomizadas. Observamos que este informe no se ha referido a la concentración que pareciera también viene sucediendo entre entidades de seguros médicos y centros de salud.

El trabajo tampoco avanza sobre el análisis de ciertas prácticas observadas; por ejemplo: publicación de precios, sistema de fijación de precios y márgenes; sistema de reembolsos a través de notas de crédito y en el contrapeso que ejercen o podrían ejercer las entidades de la seguridad social y las empresas de medicina prepaga en la formación del precio de venta al público de los medicamentos ambulatorios a raíz de su poder de compra.

En consecuencia, bajo este análisis, no se han dado objeciones de la ex CNDC a la estructura general del mercado de medicamentos que fundamenten la apertura de investigaciones de conductas ni condiciones adicionales para procesos de concentración.